최근 부동산 시장이 얼어붙고 거래가 별로 없었다고 한다. 그러나 우리 마을 아파트 단지를 보면 이사에서 들어오는 사람들을 아직 어렵지 않다. 나도 아파트에 살고 있는데 뉴스 보기 시사적인 이슈를 다루는 영화를 보면서”이놈의 아파트는 뭐야”라는 생각이 들때도 있다. 하지만 곧 제가 가진 거의 모든 재산이라는 생각에 잠이 깨곤 한다. 아마 나와 비슷한 처지의 사람들이 많을 것이다. 집이 갖고 있는 재산의 대부분을 차지하는 사람들이다. 나 혹은 이런 사람들에게 아파트는 정말 중요하다. 잃지 않아야 재산이다. 그래서 안전성 금융 상품도 마련할 필요가 있다고 저는 생각한다. 내가 소유하는 아파트를 잃고 말 현실적인 위험은 2개 정도 아닐까? 첫째는 빚 보증을 잘못 서는 것, 둘째는 화재가 되는 것이라고 생각한다. 보증은 하지 않으면 그것으로 좋지만 화재 사고는 자신의 의지대로 움직이지 않아서 아파트 주택 화재 보험을 권하고 싶다. 그러나 최근의 경기는 정말 어렵다. 내가 느끼는 체감 경기는 IMF때보다 더 어렵고 한창 신종 코로나 바이러스 감염증에 의해서 거리를 두기로 영업 제한을 내려놓을 때보다 더 어려운 듯하다. 그래서 지출을 줄여야 할 때다. 그러나 나에게 가장 큰 재산의 하나인 아파트 화재 위험을 그대로 방치하지 못하고 또 한편으로는 너무 비용이 커지면 매월 부담이 될 것이며. 그래서, 구성은 충실하고 아파트 주택 화재 보험의 비용 부담은 낮은 추천한다. 이하의 견적은 2022년 상하이 급수 1급 40세 남성이 소유하는 아파트를 기준으로 계산하고 본 결과다. 총 3종류이지만 그들의 차이는 아파트 시세와 가재 도구 합산 금액이다.

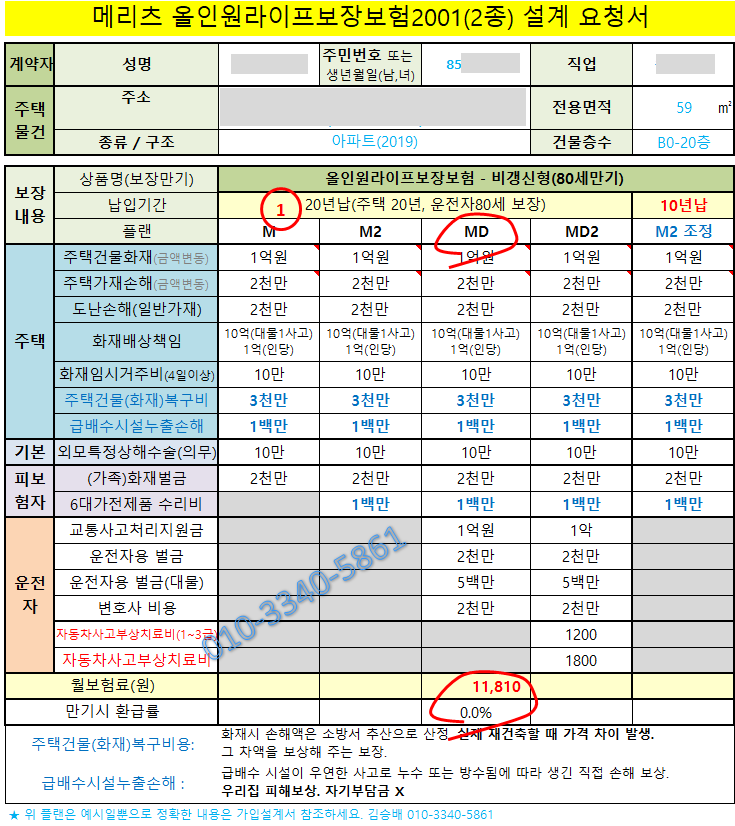

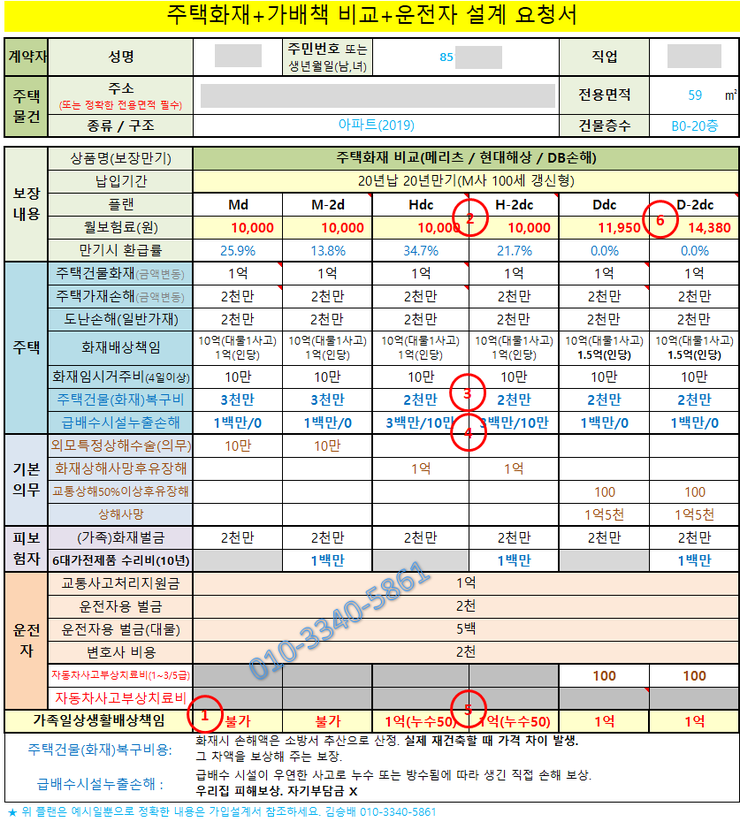

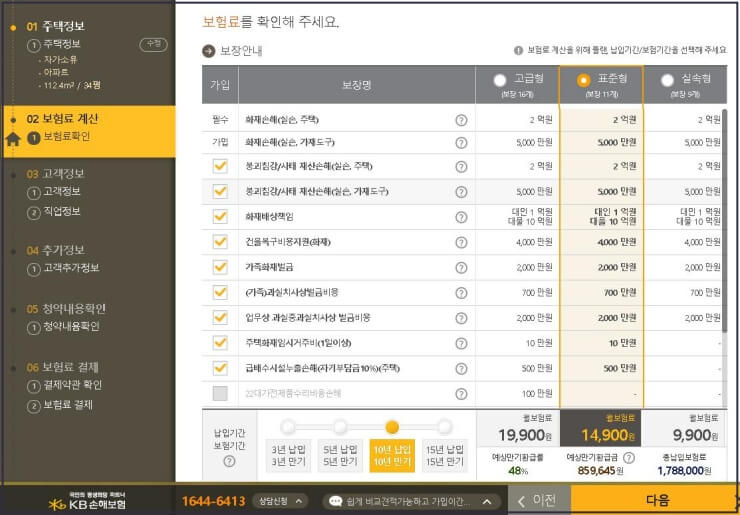

위 견적에서는 아파트 시세를 5억원으로 책정했다. 가재도구 합산액은 5천만원이다. 이 부분을 강조하는 이유는 건물 시세(한도)와 가재도구 합산금액(한도) 설정에 따라 가격이 달라지기 때문이다.

위 견적은 아파트 시세를 7억으로 하고 가재도구 합산 금액은 동일하게 5천만원으로 선택한 경우다.

마지막은 아파트 가격을 15억원으로 하고 가재도구 합산 금액은 1억원으로 했을 때 설계다. 이렇게 해서 각각 5억원일 경우 아파트 주택화재보험 비용은 7억원 초반, 1만원일 경우 역시 15억원 초반, 1만원일 때는 1만원 후반이다. 물론 가입자의 성별 및 상해급수, 연령, 건물가격과 기타 담보구성에 따라 금액은 달라질 수 있다.

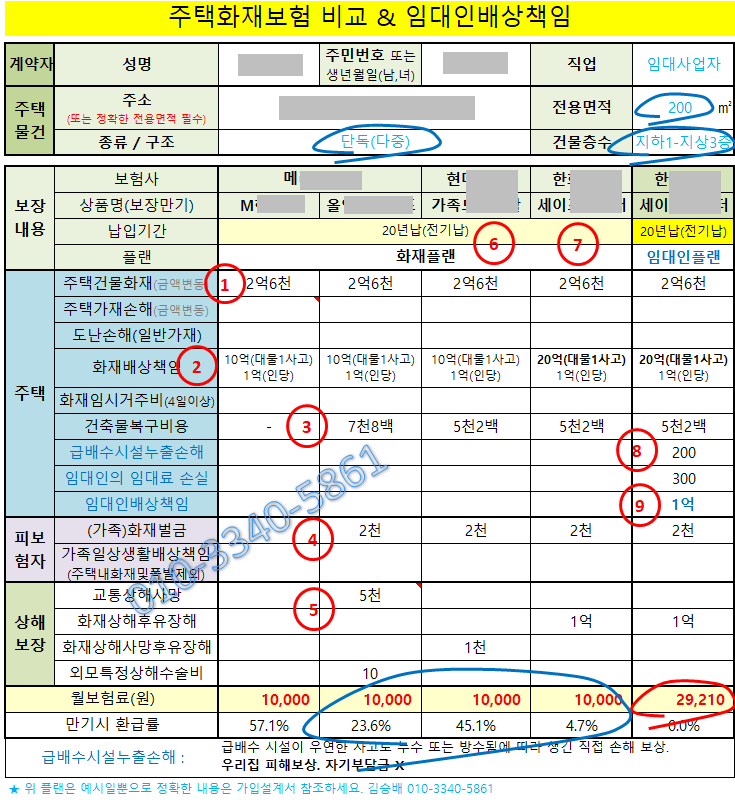

나는 위 견적의 핵심을 두 가지로 골랐어. 첫째, 꼭 필요한 보장이 들어있는 것 둘째, 비용 부담이 높지 않은 것 5억에서 15억 사이에서 2만원~1만원 사이로 견적을 구성한 것이 특징이다. 그렇다고 보장이 떨어지는 것은 아니다. 건물의 실제 시세에 따라 건물의 직접적인 화재 피해, 소방 피해, 피난지 손해, 잔존물 제거 비용을 한도 내에서 실손 보상을 받을 수 있다. 가재도구도 마찬가지다. 뿐만 아니라 20억 이내에서 이웃집 배상 책임, 화재 벌금 부과 시 실손 보상을 비롯해 주택 복구 비용(건물 재조달 차액 지원, 가재도구 재조달 차액 지원), 임시 거주비 보상도 포함돼 있다. 아울러 특정 가전제품 고장 시 수리비 보상과 도난 손해 보장도 받을 수 있다. 위 견적에는 구성되어 있지 않지만 필요에 따라 급배수시설 누수피해 보상, 자연재해 피해, 보이스피싱 및 SNS를 통한 금융사기 피해, 인터넷 직거래 시 사기, 운전자 보장, 일반 상해 등 다양한 특약을 선택할 수 있다.

앞서 아파트 주택화재보험 추천 견적을 조사했다. 각각 주거지역과 건물 형태 및 시세, 가재도구 금액 등이 다르기 때문에 그에 맞는 맞춤형 컨설팅을 받는 것이 가장 좋은 방법이다. [주택화재보험 추천] : 24시간 셀프가능 : 간편상담 신청시 셀프비교에 없는 더 많은 회사 맞춤 견적 확인 가능

앞서 아파트 주택화재보험 추천 견적을 조사했다. 각각 주거지역과 건물 형태 및 시세, 가재도구 금액 등이 다르기 때문에 그에 맞는 맞춤형 컨설팅을 받는 것이 가장 좋은 방법이다. [주택화재보험 추천] : 24시간 셀프가능 : 간편상담 신청시 셀프비교에 없는 더 많은 회사 맞춤 견적 확인 가능